08311 Kundencontrolling

|

Nicht selten ist in der Praxis zu beobachten, dass Unternehmen eine Vielzahl von Kunden beliefern, aber kaum hinterfragen, wie wertvoll diese für das Unternehmen sind. Dies führt dazu, dass knappe Vertriebs- und Marketingbudgets nach dem Gießkannenprinzip auf alle Kunden verteilt werden, auch auf die nicht profitablen. Aufgabe des Kundencontrollings ist es, für die Verantwortlichen im Kundenmanagement eine Entscheidungsgrundlage zu schaffen, die eine Fokussierung auf die bedeutenden und rentablen Kunden des Unternehmens ermöglicht.

In diesem Beitrag werden die Aufgaben des operativen und strategischen Kundencontrollings, ausgewählte Methoden sowie kundenorientierte Kennzahlen zur Bewertung von Kunden dargestellt und erläutert. Direkt einsetzbare Arbeitshilfen unterstützen Sie bei der Anwendung. Arbeitshilfen: von: |

1 Kundencontrolling als Entscheidungsgrundlage für Vertrieb und Marketing

Aufgaben des Kundencontrollings

Neben dem fehlenden Überblick über die Margen, die mit einzelnen Kunden oder Kundengruppen erzielt werden, konzentriert sich das Kundenmanagement nicht selten zu sehr auf die kostenintensive Akquisition von Neukunden, obwohl die Aufrechterhaltung von Geschäftsbeziehungen zu profitablen Kunden, also die Fokussierung auf Stammkunden, in der Regel nicht so hohe Kosten verursacht. Darüber hinaus ist es Aufgabe des Kundencontrollings zu klären,

Neben dem fehlenden Überblick über die Margen, die mit einzelnen Kunden oder Kundengruppen erzielt werden, konzentriert sich das Kundenmanagement nicht selten zu sehr auf die kostenintensive Akquisition von Neukunden, obwohl die Aufrechterhaltung von Geschäftsbeziehungen zu profitablen Kunden, also die Fokussierung auf Stammkunden, in der Regel nicht so hohe Kosten verursacht. Darüber hinaus ist es Aufgabe des Kundencontrollings zu klären,

| • | welche Kunden für das Unternehmen zukünftig interessant sind, |

| • | wie Kunden das Waren- und Dienstleistungsangebot des Anbieters und die Kundenbeziehung einschätzen, |

| • | worauf die Kunden besonderen Wert legen, |

| • | ob das Unternehmen langfristig als Anbieter attraktiv für seine Kunden bleibt, |

| • | wie der Wert der Kundenbeziehungen gemessen werden kann und |

| • | welche Möglichkeiten bestehen, verlorene Kunden zurückzugewinnen. |

Koordinierende Informationsversorgung

Das Kundencontrolling umfasst alle Aufgaben, die auf die koordinierende Informationsversorgung zur Unterstützung des Kundenmanagements gerichtet sind. Es dient der Planung, Steuerung und Kontrolle der kundenbezogenen Strategien und Maßnahmen im Vertrieb und Marketing. Dazu gehören insbesondere die Erfassung, Auswertung und Verarbeitung von kundenbezogenen Daten, um einzelne Kunden oder Kundengruppen zielgerecht bearbeiten und den Erfolg der Maßnahmen messen zu können. Das Kundencontrolling dient insbesondere als Entscheidungsgrundlage für

Das Kundencontrolling umfasst alle Aufgaben, die auf die koordinierende Informationsversorgung zur Unterstützung des Kundenmanagements gerichtet sind. Es dient der Planung, Steuerung und Kontrolle der kundenbezogenen Strategien und Maßnahmen im Vertrieb und Marketing. Dazu gehören insbesondere die Erfassung, Auswertung und Verarbeitung von kundenbezogenen Daten, um einzelne Kunden oder Kundengruppen zielgerecht bearbeiten und den Erfolg der Maßnahmen messen zu können. Das Kundencontrolling dient insbesondere als Entscheidungsgrundlage für

| • | die Planung und Intensität von Vertriebs- und Marketingaktivitäten, |

| • | die Gewährung von Kulanzleistungen, |

| • | die Höhe von Preiszugeständnissen, |

| • | die Planung der Umsätze und Budgets, |

| • | Vorgaben für variable Vergütungskomponenten, |

| • | Besuchsfrequenzen im Außendienst, |

| • | die Personalplanung im Innendienst (Service & Support) und |

| • | die Produktentwicklung für die Kundensegmente |

1.1 Operatives Kundencontrolling

Planung und Kontrolle von kundenbezogenen Kosten und Erlösen

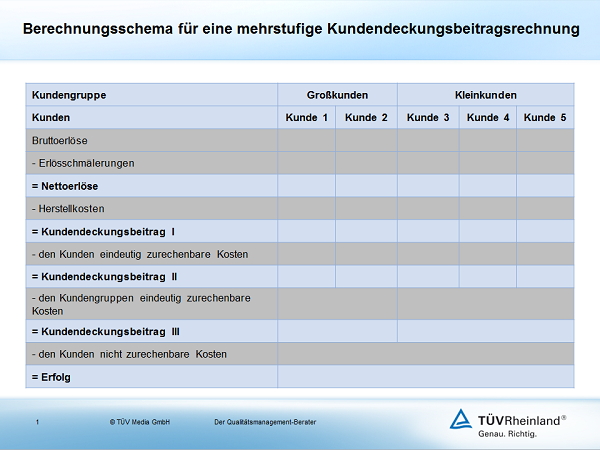

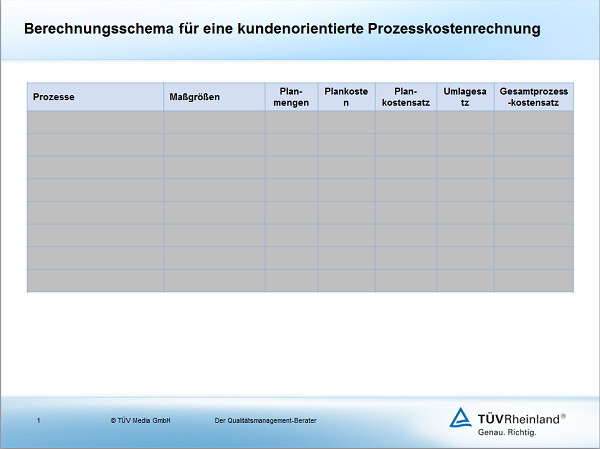

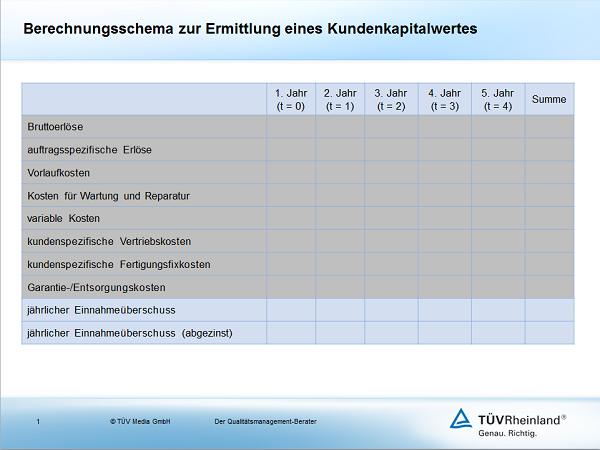

Hinsichtlich des Zeitbezugs ist zwischen dem operativen und dem strategischen Kundencontrolling zu unterscheiden. Im Fokus des operativen Kundencontrollings steht die Ausgestaltung und Durchführung einer kundenbezogenen Erfolgsrechnung, auf deren Grundlage eine mehrperiodische Planung und Kontrolle der kundenbezogenen Kosten und Erlöse stattfinden kann. Dabei ist insbesondere das Problem der Kostenzurechnung der kundenbezogenen Gemeinkosten zu lösen, z. B. mithilfe von Schlüsselungen oder der Prozesskostenrechnung. Die Kundenerfolgsrechnung sollte eine teilkostenbasierte Ermittlung des Erfolgs ermöglichen. Parallel dazu empfiehlt es sich, eine Vollkostenrechnung durchzuführen. Eine Erlöskontrolle sollte nicht nur mithilfe von Soll-Ist-Vergleichen erfolgen, sondern durch die Analyse von Abweichungsursachen und das Einleiten von entsprechenden Korrektur- und Vorbeugungsmaßnahmen ergänzt werden. Das operative Kundencontrolling konzentriert sich mithin auf monetäre Größen und weist einen gegenwarts- und vergangenheitsbezogen Zeithorizont auf.

Hinsichtlich des Zeitbezugs ist zwischen dem operativen und dem strategischen Kundencontrolling zu unterscheiden. Im Fokus des operativen Kundencontrollings steht die Ausgestaltung und Durchführung einer kundenbezogenen Erfolgsrechnung, auf deren Grundlage eine mehrperiodische Planung und Kontrolle der kundenbezogenen Kosten und Erlöse stattfinden kann. Dabei ist insbesondere das Problem der Kostenzurechnung der kundenbezogenen Gemeinkosten zu lösen, z. B. mithilfe von Schlüsselungen oder der Prozesskostenrechnung. Die Kundenerfolgsrechnung sollte eine teilkostenbasierte Ermittlung des Erfolgs ermöglichen. Parallel dazu empfiehlt es sich, eine Vollkostenrechnung durchzuführen. Eine Erlöskontrolle sollte nicht nur mithilfe von Soll-Ist-Vergleichen erfolgen, sondern durch die Analyse von Abweichungsursachen und das Einleiten von entsprechenden Korrektur- und Vorbeugungsmaßnahmen ergänzt werden. Das operative Kundencontrolling konzentriert sich mithin auf monetäre Größen und weist einen gegenwarts- und vergangenheitsbezogen Zeithorizont auf.