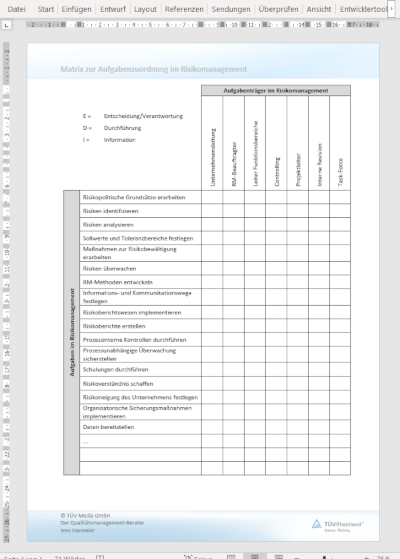

11410 Aufbau eines Risikomanagementsystems

|

Ziel dieses Beitrags ist es aufzuzeigen, aus welchen Komponenten ein Risikomanagementsystem besteht und wie diese zusammenwirken.

Darüber hinaus wird auf die organisatorischen Aspekte bei der Umsetzung eines Risikomanagementsystems im Unternehmen eingegangen. Diese betreffen die Verteilung von Befugnissen und Verantwortlichkeiten, die Einbindung der Aufgaben des Risikomanagements in die bestehende Organisation sowie die Projektschritte zur Einführung des Risikomanagementsystems.

Schließlich werden die wesentlichen Inhalte einer Risikomanagement-Dokumentation dargestellt. Arbeitshilfen: von: |

1 Notwendigkeit eines Risikomanagementsystems

Gesetzliche Forderung

Auch heute noch ist vielen Entscheidungsträgern in den Unternehmen nicht bewusst, dass sie zu einem geplanten Umgang mit Risiken verpflichtet sind. Diese Pflicht lässt sich unmittelbar aus der allgemeinen Sorgfaltspflicht ableiten, die die leitenden Organe zu erfüllen haben. So fordert § 93 Abs. 1 AktG vom Vorstand, dass er die Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters anwendet. Zum Geschäftsführer einer GmbH heißt es in § 43 Abs. 1 GmbHG analog, dass dieser in den Angelegenheiten der Gesellschaft die Sorgfalt eines ordentlichen Geschäftsmannes walten lässt. Eine konkrete Forderung nach einem Risikomanagementsystem findet sich in § 91 Abs. 2 AktG. Danach hat der Vorstand einer Aktiengesellschaft geeignete Maßnahmen zu treffen, insbesondere ein Überwachungssystem einzurichten, damit den Fortbestand der Gesellschaft gefährdende Entwicklungen frühzeitig erkannt werden. Obwohl es sich hier um eine aktienrechtliche Vorschrift handelt, wird ihr nach herrschender Rechtsmeinung eine Ausstrahlungswirkung zugesprochen, sodass die Implementierung eines Überwachungssystems für Unternehmen aller Rechtsformen verbindlich ist.

Auch heute noch ist vielen Entscheidungsträgern in den Unternehmen nicht bewusst, dass sie zu einem geplanten Umgang mit Risiken verpflichtet sind. Diese Pflicht lässt sich unmittelbar aus der allgemeinen Sorgfaltspflicht ableiten, die die leitenden Organe zu erfüllen haben. So fordert § 93 Abs. 1 AktG vom Vorstand, dass er die Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters anwendet. Zum Geschäftsführer einer GmbH heißt es in § 43 Abs. 1 GmbHG analog, dass dieser in den Angelegenheiten der Gesellschaft die Sorgfalt eines ordentlichen Geschäftsmannes walten lässt. Eine konkrete Forderung nach einem Risikomanagementsystem findet sich in § 91 Abs. 2 AktG. Danach hat der Vorstand einer Aktiengesellschaft geeignete Maßnahmen zu treffen, insbesondere ein Überwachungssystem einzurichten, damit den Fortbestand der Gesellschaft gefährdende Entwicklungen frühzeitig erkannt werden. Obwohl es sich hier um eine aktienrechtliche Vorschrift handelt, wird ihr nach herrschender Rechtsmeinung eine Ausstrahlungswirkung zugesprochen, sodass die Implementierung eines Überwachungssystems für Unternehmen aller Rechtsformen verbindlich ist.

Wettbewerb um knappes Kapital

Neben den gesetzlichen Forderungen spricht auch der zunehmende Wettbewerb um knappes Kapital bei den Banken für die Implementierung eines Risikomanagementsystems. So richtet sich für die Kreditinstitute gemäß der Eigenkapitalvorschriften des Basler Ausschusses für Bankenaufsicht die Höhe des zu hinterlegenden Eigenkapitals nach den Risiken ihrer ausgereichten Kredite. Je risikoreicher ein Unternehmen eingeschätzt wird, desto höher ist der zu hinterlegende Eigenkapitalanteil, was sich wiederum negativ auf die Kreditkonditionen auswirkt. Kann ein Unternehmen ein Risikomanagementsystem nachweisen, so verbessert sich dadurch seine Risikoposition aus Sicht des Kreditinstituts.

Neben den gesetzlichen Forderungen spricht auch der zunehmende Wettbewerb um knappes Kapital bei den Banken für die Implementierung eines Risikomanagementsystems. So richtet sich für die Kreditinstitute gemäß der Eigenkapitalvorschriften des Basler Ausschusses für Bankenaufsicht die Höhe des zu hinterlegenden Eigenkapitals nach den Risiken ihrer ausgereichten Kredite. Je risikoreicher ein Unternehmen eingeschätzt wird, desto höher ist der zu hinterlegende Eigenkapitalanteil, was sich wiederum negativ auf die Kreditkonditionen auswirkt. Kann ein Unternehmen ein Risikomanagementsystem nachweisen, so verbessert sich dadurch seine Risikoposition aus Sicht des Kreditinstituts.