05260 Qualitätsmanagement und Controlling

Zusammenarbeit beider Bereiche verbessern

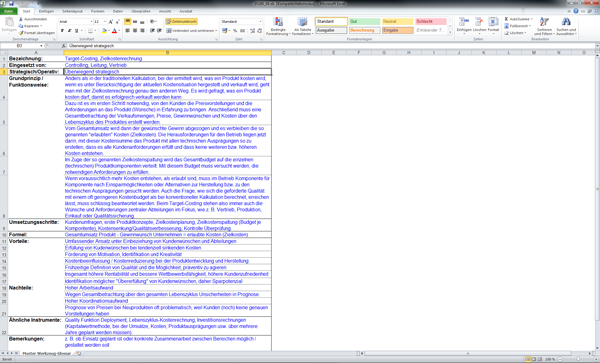

|

Controller und Qualitätsmanager haben gleiche bzw. ähnliche Ziele: Sie wollen das Unternehmen erfolgreicher machen. Allerdings verfolgen sie unterschiedliche Wege: Controller analysieren Prozesse, Produkte oder Kunden oft mithilfe finanzieller Größen. Qualitätsmanager haben eher nicht monetäre Aspekte im Blick, etwa Produktqualität, Fehlerquoten oder das Funktionieren von Abläufen. Zudem begegnen sich beide Seiten mit Vorurteilen: z. B. Erbsenzähler vs. ISO-Sklave.

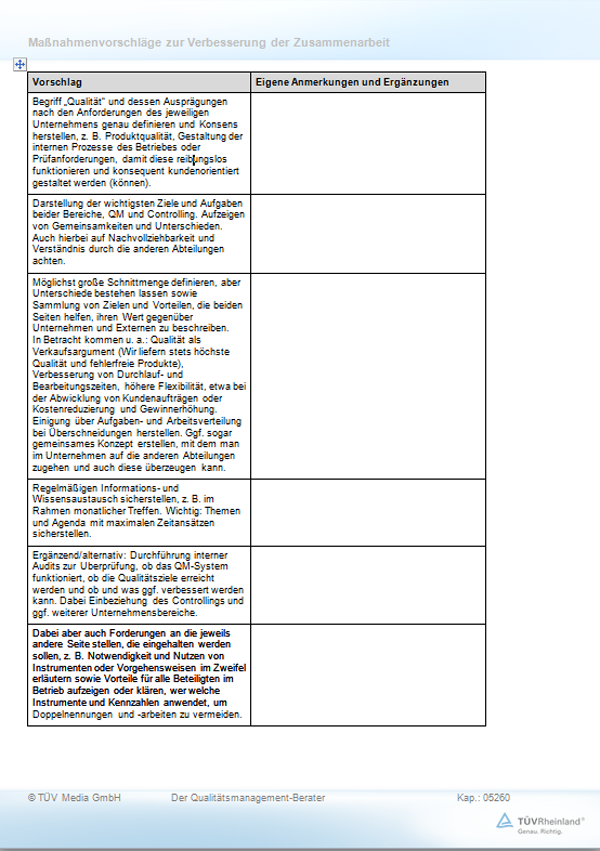

Um einen Betrieb erfolgreich führen und entwickeln zu können, werden beide benötigt. Sie müssen aufeinander zugehen und Vorurteile überwinden. Außerdem wird ein übergreifendes Führungssystem benötigt, in dem sich Controlling und Qualitätsmanagement wiederfinden und das es ihnen ermöglicht, mit- und nicht nebeneinander zu arbeiten. Der Beitrag soll helfen die Hürden zu überwinden und ein gemeinsames Verständnis zu entwickeln. Arbeitshilfen: von: |

1 Qualitätsmanagement und Controlling – Unterschiede und Gemeinsamkeiten in Zielen

Gleiche Ziele

Qualitätsmanagement (QM) und Controlling haben im Grunde das gleiche langfristige Ziel: Beide möchten Geschäftsleitung und Führungskräfte dabei unterstützen, dass das Unternehmen auf lange Sicht gut aufgestellt ist und erfolgreich wirtschaften kann. Allerdings haben beide Bereiche in Teilen unterschiedliche Sichtweisen und setzen auch andere Arbeitsschwerpunkte bzw. verfolgen andere Wege, um dieses Ziel zu erreichen. Das Controlling steht im Ruf, vor allem auf finanzielle Planungs- und Steuerungsgrößen zu achten. Dem Qualitätsmanagement wird nachgesagt, eher darauf zu schauen, ob alle Prozesse nach genau definierten Regeln funktionieren und die Produktqualität gut ist.

Qualitätsmanagement (QM) und Controlling haben im Grunde das gleiche langfristige Ziel: Beide möchten Geschäftsleitung und Führungskräfte dabei unterstützen, dass das Unternehmen auf lange Sicht gut aufgestellt ist und erfolgreich wirtschaften kann. Allerdings haben beide Bereiche in Teilen unterschiedliche Sichtweisen und setzen auch andere Arbeitsschwerpunkte bzw. verfolgen andere Wege, um dieses Ziel zu erreichen. Das Controlling steht im Ruf, vor allem auf finanzielle Planungs- und Steuerungsgrößen zu achten. Dem Qualitätsmanagement wird nachgesagt, eher darauf zu schauen, ob alle Prozesse nach genau definierten Regeln funktionieren und die Produktqualität gut ist.

Konfliktpotenziale

Controlling und Qualität werden daher oft als unterschiedliche oder im schlimmsten Fall sogar als gegensätzlich agierende Funktionen gesehen. Konflikte und Streitgespräche sowie Vorurteile gibt es auf beiden Seiten genügend. Das Mit- oder teilweise auch Gegeneinander ist daher oft geprägt von Vorurteilen. Dabei gibt es bei genauer, ehrlicher und vorurteilsfreier Analyse mehr Gemeinsamkeiten, als es auf den ersten Blick scheint. Beide Seiten nehmen für sich in Anspruch, dass sie als Dienstleister für das Unternehmen agieren und alles versuchen, um es erfolgreicher zu machen. Daher lohnt es sich, zu prüfen, wie man zusammen noch mehr erreichen kann, um den Unternehmenserfolg zu steigern.

Controlling und Qualität werden daher oft als unterschiedliche oder im schlimmsten Fall sogar als gegensätzlich agierende Funktionen gesehen. Konflikte und Streitgespräche sowie Vorurteile gibt es auf beiden Seiten genügend. Das Mit- oder teilweise auch Gegeneinander ist daher oft geprägt von Vorurteilen. Dabei gibt es bei genauer, ehrlicher und vorurteilsfreier Analyse mehr Gemeinsamkeiten, als es auf den ersten Blick scheint. Beide Seiten nehmen für sich in Anspruch, dass sie als Dienstleister für das Unternehmen agieren und alles versuchen, um es erfolgreicher zu machen. Daher lohnt es sich, zu prüfen, wie man zusammen noch mehr erreichen kann, um den Unternehmenserfolg zu steigern.

Wollen Qualitätsmanagement, Controlling und das Unternehmen insgesamt am Erfolg partizipieren, ist es notwendig, dass man aufeinander zugeht und bereit ist, mehr über den jeweils anderen Bereich in Erfahrung zu bringen und nach Möglichkeiten zu suchen, wie man zum Nutzen des Unternehmens an einem Strang ziehen kann. Basis für ein gutes Miteinander ist, zu verstehen, was die jeweils andere Seite macht, und bereit zu sein, von der oft negativ besetzten Wahrnehmung des anderen Bereichs abzuweichen.