05031 Balanced Scorecard

|

Ziel dieses Beitrags ist es aufzuzeigen, wie sich ein Unternehmen mithilfe einer Balanced Scorecard von der herkömmlichen Fokussierung auf finanzwirtschaftliche Ziele lösen kann. Die Balanced Scorecard bietet der Geschäftsleitung einen mehrdimensionalen Handlungsrahmen, in dem die für den Wettbewerb entscheidenden Leistungsparameter der Unternehmensstrategie identifiziert und in operative Steuerungsgrößen umgesetzt werden können.

Bei einer Balanced Scorecard handelt es sich um ein branchenunabhängiges und somit für Industrie-, Handels- und Dienstleistungsunternehmen gleichermaßen gut geeignetes Führungssystem, welches die Geschäftsleitung insbesondere bei der Ableitung der strategischen Qualitätsziele und deren Operationalisierung unterstützen kann. Arbeitshilfen: von: |

1 Mängel in herkömmlichen Führungssystemen

Die BSC ist kein gänzlich neues Instrument der Unternehmensführung. Sie fasst vielmehr bereits seit Längerem bekannte Konzepte und Ansätze zusammen, um eine transparente Brücke zwischen der strategischen und operativen Unternehmensplanung und -kontrolle sicherzustellen, wodurch eine durchgängige Unternehmenssteuerung vom Topmanagement bis zum einzelnen Mitarbeiter ermöglicht wird. Die Argumente, die für die Entwicklung einer Balanced Scorecard sprechen, leiten sich überwiegend aus der Unzufriedenheit mit herkömmlichen Führungs- und Kennzahlensystemen ab. Im Einzelnen können bei diesen Systemen folgende Mängel genannt werden:

Fehlender strategischer Fokus

Nicht selten ist bei den heute eingesetzten Führungs- und Kennzahlensystemen zu beobachten, dass diese ausschließlich operativ ausgerichtet sind. Eine Verbindung zur Unternehmensstrategie fehlt. So ist nicht zu erkennen, zu welchen Erfolgsbeiträgen die Umsetzung der Strategie geführt hat. Die Strategie lässt sich nicht evaluieren.

Nicht selten ist bei den heute eingesetzten Führungs- und Kennzahlensystemen zu beobachten, dass diese ausschließlich operativ ausgerichtet sind. Eine Verbindung zur Unternehmensstrategie fehlt. So ist nicht zu erkennen, zu welchen Erfolgsbeiträgen die Umsetzung der Strategie geführt hat. Die Strategie lässt sich nicht evaluieren.

Probleme bei der Strategieumsetzung

Aber selbst dann, wenn die Geschäftsleitung eine Vision und eine klare Vorstellung von der Unternehmensstrategie hat, mit der die Vision verwirklicht werden soll, gelingt es oftmals nicht, diese den Führungskräften und Mitarbeitern auf den unteren Hierarchieebenen so zu kommunizieren, dass sie in der Lage sind, die Strategie auf der operativen Ebene umzusetzen.

Aber selbst dann, wenn die Geschäftsleitung eine Vision und eine klare Vorstellung von der Unternehmensstrategie hat, mit der die Vision verwirklicht werden soll, gelingt es oftmals nicht, diese den Führungskräften und Mitarbeitern auf den unteren Hierarchieebenen so zu kommunizieren, dass sie in der Lage sind, die Strategie auf der operativen Ebene umzusetzen.

Mängel bei der Ableitung der Qualitätspolitik und -ziele

Die beiden vorher genannten Aspekte bedingen oftmals, dass eine Qualitätspolitik nur mangelhaft formuliert werden kann. Es fehlen klare Aussagen, mit welchen Ressourcen und Methoden die Qualitätsziele erreicht werden sollen. Außerdem fällt es schwer, den Mitarbeitern eine Qualitätspolitik zu kommunizieren, bei der die Verbindung zu den Qualitätszielen nicht oder nur rudimentär nachzuvollziehen ist.

Die beiden vorher genannten Aspekte bedingen oftmals, dass eine Qualitätspolitik nur mangelhaft formuliert werden kann. Es fehlen klare Aussagen, mit welchen Ressourcen und Methoden die Qualitätsziele erreicht werden sollen. Außerdem fällt es schwer, den Mitarbeitern eine Qualitätspolitik zu kommunizieren, bei der die Verbindung zu den Qualitätszielen nicht oder nur rudimentär nachzuvollziehen ist.

Dominanz von Finanzkennzahlen

In den herkömmlichen Führungs- und Kennzahlensystemen werden überwiegend monetär messbare Leistungen analysiert, so insbesondere Zahlen aus der Bilanz und der Gewinn-und-Verlust-Rechnung, z. B. die Umsatzentwicklung, die Gewinnentwicklung und die Kapitalverwertung. Diese Zahlen sagen nur etwas darüber aus, ob das Unternehmen in der Vergangenheit erfolgreich war oder nicht. Nicht monetäre Messgrößen, die Aufschluss darüber geben, mit welchen Unternehmenspotenzialen (z. B. Kunden, Geschäftsprozesse, Mitarbeiter) die monetären Kennzahlen erreicht worden sind, werden nicht oder nur unzureichend erhoben.

In den herkömmlichen Führungs- und Kennzahlensystemen werden überwiegend monetär messbare Leistungen analysiert, so insbesondere Zahlen aus der Bilanz und der Gewinn-und-Verlust-Rechnung, z. B. die Umsatzentwicklung, die Gewinnentwicklung und die Kapitalverwertung. Diese Zahlen sagen nur etwas darüber aus, ob das Unternehmen in der Vergangenheit erfolgreich war oder nicht. Nicht monetäre Messgrößen, die Aufschluss darüber geben, mit welchen Unternehmenspotenzialen (z. B. Kunden, Geschäftsprozesse, Mitarbeiter) die monetären Kennzahlen erreicht worden sind, werden nicht oder nur unzureichend erhoben.

Kennzahlenflut

Schließlich ist es in vielen Unternehmen geübte Praxis, eine Vielzahl von Kennzahlen zu erheben. Abgesehen von dem hohen Zeitaufwand, der dadurch verursacht wird, ist die Geschäftsleitung kaum in der Lage, Wesentliches von Unwesentlichem zu unterscheiden. In einem immer schwieriger werdenden Wettbewerbsumfeld zeichnet sich eine effektive Unternehmensführung jedoch gerade dadurch aus, dass die Kräfte zur Steuerung der wesentlichen Erfolgsfaktoren gebündelt werden.

Schließlich ist es in vielen Unternehmen geübte Praxis, eine Vielzahl von Kennzahlen zu erheben. Abgesehen von dem hohen Zeitaufwand, der dadurch verursacht wird, ist die Geschäftsleitung kaum in der Lage, Wesentliches von Unwesentlichem zu unterscheiden. In einem immer schwieriger werdenden Wettbewerbsumfeld zeichnet sich eine effektive Unternehmensführung jedoch gerade dadurch aus, dass die Kräfte zur Steuerung der wesentlichen Erfolgsfaktoren gebündelt werden.

Das Ziel einer Balanced Scorecard besteht darin, die herkömmlichen Führungs- und Kennzahlensysteme an die gestiegenen Anforderungen der Unternehmen anzupassen und die genannten Mängel zu beseitigen.

2 Was ist eine Balanced Scorecard?

Ganzheitliches Führungssystem

Bei dem von R. S. Kaplan und D. P. Norton an der Harvard Business School in Boston (USA) entwickelten Balanced Scorecard handelt es sich um ein ganzheitliches Führungssystem, mit dem anhand von ausgewählten Kennzahlen alle für den Unternehmenserfolg wesentlichen Erfolgsfaktoren entlang der Wertschöpfungskette gemessen und bewertet werden.

Bei dem von R. S. Kaplan und D. P. Norton an der Harvard Business School in Boston (USA) entwickelten Balanced Scorecard handelt es sich um ein ganzheitliches Führungssystem, mit dem anhand von ausgewählten Kennzahlen alle für den Unternehmenserfolg wesentlichen Erfolgsfaktoren entlang der Wertschöpfungskette gemessen und bewertet werden.

Verschiedene Blickwinkel

Dabei erfolgt die Betrachtung aus verschiedenen Blickwinkeln des Unternehmens. So geht das Konzept, welches einer Balanced Scorecard zugrunde liegt, von vier sogenannten „Perspektiven” aus, unter denen die Performance eines Unternehmens zu sehen ist. Diese werden so ausgewählt, dass sie geeignete Kenngrößen des Unternehmens derart mit den kritischen Erfolgsfaktoren verknüpfen, dass der Verlauf dieser Kenngrößen eine Aussage über den künftigen geschäftlichen Erfolg zulässt und gegebenenfalls auf erforderliche Korrekturen hinweist.

Dabei erfolgt die Betrachtung aus verschiedenen Blickwinkeln des Unternehmens. So geht das Konzept, welches einer Balanced Scorecard zugrunde liegt, von vier sogenannten „Perspektiven” aus, unter denen die Performance eines Unternehmens zu sehen ist. Diese werden so ausgewählt, dass sie geeignete Kenngrößen des Unternehmens derart mit den kritischen Erfolgsfaktoren verknüpfen, dass der Verlauf dieser Kenngrößen eine Aussage über den künftigen geschäftlichen Erfolg zulässt und gegebenenfalls auf erforderliche Korrekturen hinweist.

Strategischer Handlungsrahmen

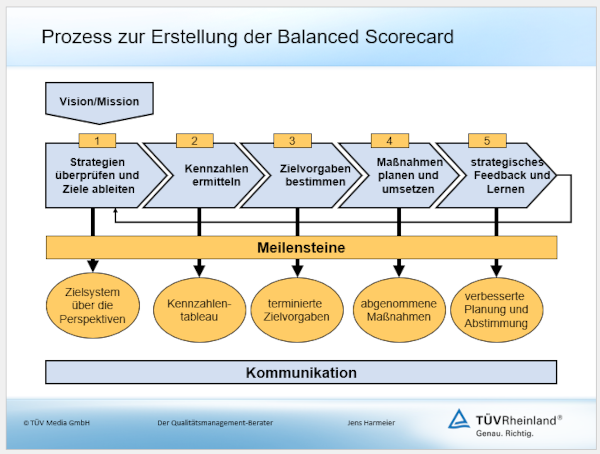

Die Balanced Scorecard ist in einen strategischen Handlungsrahmen eingebettet, der sich an dem bekannten PDCA-Zyklus orientiert: So sind zunächst eine Vision und eine Strategie zu formulieren (Plan), bevor die Strategie im Unternehmen kommuniziert wird, um Akzeptanz bei den Mitarbeitern zu schaffen (Do). In der anschließenden Planungs- und Umsetzungsphase werden die strategischen Maßnahmen abgestimmt und operationalisiert, Ressourcen zugeteilt, Meilensteine festgelegt und Maßnahmen umgesetzt (Check). Schließlich wird ein strategisches Feedback gegeben und ein Lernprozess initiiert (Act). Abbildung 1 zeigt den strategischen Handlungsrahmen für eine Balanced Scorecard.

Die Balanced Scorecard ist in einen strategischen Handlungsrahmen eingebettet, der sich an dem bekannten PDCA-Zyklus orientiert: So sind zunächst eine Vision und eine Strategie zu formulieren (Plan), bevor die Strategie im Unternehmen kommuniziert wird, um Akzeptanz bei den Mitarbeitern zu schaffen (Do). In der anschließenden Planungs- und Umsetzungsphase werden die strategischen Maßnahmen abgestimmt und operationalisiert, Ressourcen zugeteilt, Meilensteine festgelegt und Maßnahmen umgesetzt (Check). Schließlich wird ein strategisches Feedback gegeben und ein Lernprozess initiiert (Act). Abbildung 1 zeigt den strategischen Handlungsrahmen für eine Balanced Scorecard.

Perspektiven

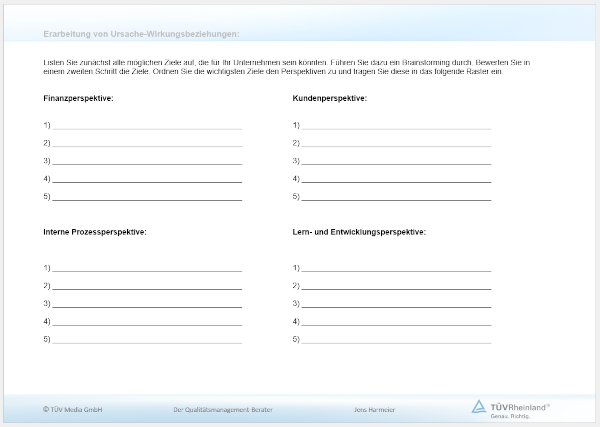

In der klassischen von Kaplan/Norton entwickelten Balanced Scorecard werden die Erfolgspotenziale des Unternehmens in vier Perspektiven abgebildet, die miteinander in Beziehung stehen. Dies sind die

In der klassischen von Kaplan/Norton entwickelten Balanced Scorecard werden die Erfolgspotenziale des Unternehmens in vier Perspektiven abgebildet, die miteinander in Beziehung stehen. Dies sind die

| • | Finanzperspektive, |

| • | Kundenperspektive, |

| • | interne Prozessperspektive und die |

| • | Lern- und Entwicklungsperspektive. |

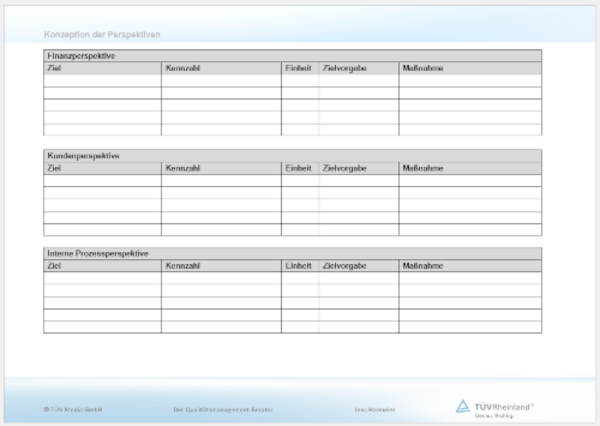

Zwischen diesen Perspektiven bestehen verschiedene Wirkungsbeziehungen: Den Ausgangspunkt bildet die Finanzperspektive mit der Frage: „Wie wollen wir gegenüber unseren Teilhabern auftreten, um finanziellen Erfolg zu haben?” Im nächsten Schritt geht es darum zu klären, wie das Unternehmen von seinen Kunden eingeschätzt und beurteilt wird (Kundenperspektive). Darüber hinaus ist zu hinterfragen, wie die einzelnen Geschäftsprozesse im Unternehmen ablaufen, sodass die Kundenanforderungen erfüllt werden können (interne Prozessperspektive). Die Frage lautet hier: „In welchen Geschäftsprozessen müssen wir die Besten sein, um unsere Teilhaber und Kunden zu befriedigen?” Schließlich sollte untersucht werden, wie Veränderungs- und Wachstumspotenziale gefördert werden können, um die Vision zu verwirklichen. Für jede der Perspektiven sind Ziele, Kennzahlen, Vorgaben zur Zielerreichung und Maßnahmen zu bestimmen, mit denen die Ziele langfristig erreicht werden sollen. Abbildung 2 zeigt die Architektur einer Balanced Scorecard.