02605 Die Richtlinie (EU) 2024/1760 unter Berücksichtigung des Omnibusverfahrens

Überblick, Pflichten und Handlungsempfehlungen

|

Die Richtlinie (EU) 2024/1760 zur unternehmerischen Sorgfaltspflicht in Lieferketten verpflichtet Unternehmen dazu, menschenrechtliche und ökologische Risiken systematisch zu identifizieren, zu vermeiden und offenzulegen. Der Beitrag gibt einen aktuellen Überblick über die Inhalte der Richtlinie, die Anpassungen durch das Omnibusverfahren und deren Bedeutung für die Praxis. Der Beitrag erläutert, welche Unternehmen betroffen sind, welche Pflichten sich ergeben und wie sich diese effizient in bestehende Strukturen integrieren lassen. Praxisnah werden Umsetzungsanforderungen, organisatorische Herausforderungen und Chancen für Unternehmen dargestellt. Arbeitshilfen: von: |

1.1 Überblick

Die Richtlinie (EU) 2024/1760, auch kurz CSDDD (Corporate Sustainability Due Diligence Directive) genannt, gibt die Sorgfaltspflichten von Unternehmen im Hinblick auf Nachhaltigkeit vor. Mit dieser Richtlinie wurde ein wesentlicher Schritt unternommen, bestimmte Unternehmen, abhängig von Größe, Umsatz und Geschäftstätigkeit, dazu zu verpflichten, Umwelt-, Menschenrechts- und Governance-Standards in ihren Liefer- und Wertschöpfungsketten einzusetzen. Damit wurde ein umfassender EU-Rahmen für unternehmerische Sorgfaltspflichten entlang globaler Wertschöpfungsketten geschaffen. Die Richtlinie wurde am 13. Juni 2024 verabschiedet, ist am 5. Juli 2024 in Kraft getreten und wurde durch die Richtlinie (EU) 2925/794 vom 14. April 2025 angepasst. Weitere Harmonisierungen mit laufenden Gesetzesinitiativen werden durch das Omnibusverfahren des Bundes erwartet.

1.1.1 Ursprünglicher Geltungsbereich und Zeitplan der Richtlinie (EU) 2024/1760

In der Richtlinie ist der Anwendungsbereich vollumfänglich im Artikel 2 geregelt.

Artikel 2 Abs. 1a

Unternehmen, die in der EU gegründet sind, fallen unter die Richtlinie, wenn sie

Unternehmen, die in der EU gegründet sind, fallen unter die Richtlinie, wenn sie

| • | mindestens 1.000 Mitarbeitende haben und |

| • | weltweit einen Nettoumsatz von mindestens 450 Mio. € erzielen. |

Art. 2 Abs. 1b

Mutterunternehmen sind Unternehmen, deren konsolidierte Werte unter die unter a genannten Schwellenwerte fallen.

Mutterunternehmen sind Unternehmen, deren konsolidierte Werte unter die unter a genannten Schwellenwerte fallen.

Art. 2 Abs. 1c

Franchise- oder Lizenzsysteme, wenn

Franchise- oder Lizenzsysteme, wenn

| • | der weltweite Umsatz ≥ 80 Mio. € und |

| • | davon mindestens 22,5 Mio. € aus Franchise-/Lizenzgebühren sind. |

Artikel 2 Abs. 2a, b, c

Außereuropäische Unternehmen, die in der EU tätig sind, wenn

Außereuropäische Unternehmen, die in der EU tätig sind, wenn

| • | mindestens 450 Mio. € Nettoumsatz in der EU erzielt werden, |

| • | der konsolidierte EU-Umsatz bei Mutterunternehmen ≥ 450 Mio. € beträgt, |

| • | Unternehmen als oberste Muttergesellschaft Franchise- oder Lizenzverträge mit unabhängigen Dritten in der EU- Lizenzgebühren von über 22,5 Mio. € im maßgeblichen Geschäftsjahr erzielen. Zusätzlich muss im davorliegenden Geschäftsjahr ein Nettoumsatz von ≥ 80 Mio. € in der EU erreicht worden sein. |

Artikel 37 Abs. 1

Von den Mitgliedstaaten wird verlangt, dass sie die erforderlichen Gesetze, Verordnungen und Verwaltungsvorschriften bis spätestens zum 26. Juli 2026 erlassen und veröffentlichen.

Von den Mitgliedstaaten wird verlangt, dass sie die erforderlichen Gesetze, Verordnungen und Verwaltungsvorschriften bis spätestens zum 26. Juli 2026 erlassen und veröffentlichen.

Artikel 37 Abs. 2

Die nationalen Vorgaben müssen gestaffelt nach Unternehmensgröße und Umsatz vorgenommen werden

Die nationalen Vorgaben müssen gestaffelt nach Unternehmensgröße und Umsatz vorgenommen werden

| • | ab 26. Juli 2027: Unternehmen mit > 5.000 Beschäftigten und > 1,5 Mrd. € Umsatz, |

| • | ab 26. Juli 2028: Unternehmen mit > 3.000 Beschäftigten und > 900 Mio. € Umsatz, |

| • | ab 26. Juli 2029: alle übrigen erfassten Unternehmen (einschließlich Franchise-/Lizenzstrukturen. [1] |

Diese Richtlinie unterliegt unterschiedlichen Anpassungen und Änderungen, die im Abschnitt „Änderungen und Anpassungen der CSDDD-Richtlinie” näher erläutert werden.

2 Kernelemente der Richtlinie EU 2024/1760

Überblick

Mit der Richtlinie (EU) 2024/1760 über die unternehmerischen Sorgfaltspflichten im Bereich Nachhaltigkeit (CSDDD) werden verbindliche Kernelemente festgelegt. Im Fokus stehen dabei in erster Linie:

Mit der Richtlinie (EU) 2024/1760 über die unternehmerischen Sorgfaltspflichten im Bereich Nachhaltigkeit (CSDDD) werden verbindliche Kernelemente festgelegt. Im Fokus stehen dabei in erster Linie:

| • | Unternehmerische Sorgfaltspflichten |

| • | Risikomanagement und Due-Diligence-Prozess |

| • | Berichtspflichten und Dokumentation |

| • | Sanktionen und Haftungsfragen |

| • | Beschwerdemechanismus |

Im Rahmen des Omnibuspakets I wurden die Inhalte an sich nicht geändert, sondern einzelne Kernelemente inhaltlich abgeschwächt, konkretisiert oder auch zeitlich verändert.

2.1 Unternehmerische Sorgfaltspflichten

Artikel 5-11

Betroffene Unternehmen werden verpflichtet, Maßnahmen zur Umsetzung unternehmerischer Sorgfaltspflichten in Bezug zu menschenrechtlichen und umweltbezogenen Risiken einzuführen, die bei ihren eigenen Tätigkeiten, bei Tochtergesellschaften sowie entlang der gesamten Wertschöpfungskette entstehen können.

Betroffene Unternehmen werden verpflichtet, Maßnahmen zur Umsetzung unternehmerischer Sorgfaltspflichten in Bezug zu menschenrechtlichen und umweltbezogenen Risiken einzuführen, die bei ihren eigenen Tätigkeiten, bei Tochtergesellschaften sowie entlang der gesamten Wertschöpfungskette entstehen können.

Dazu müssen folgende wichtige Aspekte beachtet werden:

| • | Integration der Sorgfaltspflicht in Unternehmenspolitik und Risikomanagementsystem |

| • | Ermittlung und Bewertung und Priorisierung potenzieller Risiken |

| • | Vermeidung, Verhinderung, Beendigung oder Minimierung potenzieller Risiken |

| • | Wirksamkeitsüberwachung der initiierten Maßnahmen zu den erkannten Risiken |

Zu beachten ist, dass sämtliche Sorgfaltspflichten kontinuierlich risikobasiert und vor allem verhältnismäßig ausgestaltet werden müssen.

2.2 Risikomanagement und Due-Diligence-Prozesse

Artikel 5, 8, 9, 10, 11 und 12

Das Risikomanagementsystem, das von Unternehmen eingerichtet werden muss, muss mindestens folgende Due-Diligence-Schritte enthalten:

Das Risikomanagementsystem, das von Unternehmen eingerichtet werden muss, muss mindestens folgende Due-Diligence-Schritte enthalten:

| • | Einführung einer systematischen Risikoanalyse zur Identifikation menschenrechtlicher und umweltbezogener Risiken |

| • | Priorisierung der Maßnahmen auf der Grundlage von Eintrittswahrscheinlichkeit und Schwere möglicher Auswirkungen |

| • | Festlegung von präventiven Maßnahmen zur Vermeidung von Risiken |

| • | Festlegung von Maßnahmen inkl. Aktionsplänen bei bereits eingetretenen Verstößen, die ggf. vertragliche Zusicherungen oder eine Beendigung oder Aussetzung von Geschäftsbeziehungen umfassen |

| • | Kontinuierliche Überprüfung und ggf. Anpassung der relevanten Prozesse und eingeführten Maßnahmen |

Der Risikomanagementprozess ist dynamisch konzipiert und unterliegt einer kontinuierlichen Weiterentwicklung, um von der Risikoermittlung bis zur Risikominderung bzw. -vermeidung eine systematische, transparente und wirksame dokumentierte Steuerung aller relevanten Risiken und Maßnahmen sicherzustellen.

2.3 Berichtspflichten

| Artikel 16 und 17 | |

| • | Veröffentlichung einer Erklärung über die Umsetzung der Sorgfaltspflichten einmal pro Jahr auf der Website eines Unternehmens. Das betrifft Maßnahmen, Ergebnisse und Fortschritte im Hinblick auf Menschenrechte, Umwelt und Nachhaltigkeit. |

| • | Zugänglichmachung der Informationen im europäischen Zugangsportal (Zugangsportal European Single Access Point, ESAP) |

2.4 Dokumentationsanforderungen

Artikel 8-12 Risikomanagementprozess

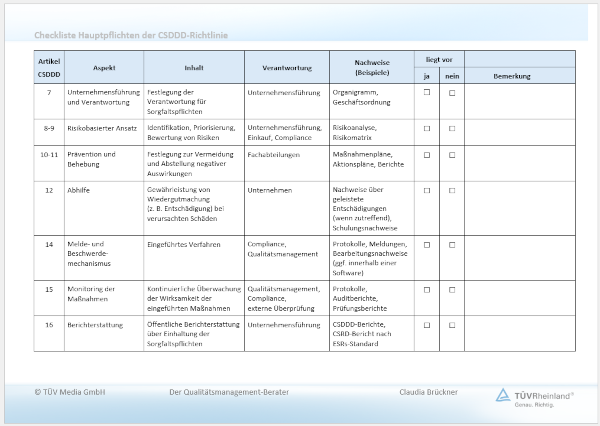

Jeder Schritt, der in den Artikeln 8–12 festgelegt ist, muss nachvollziehbar durchgeführt und dokumentiert werden, um Compliance nachzuweisen, s. Abbildung 1.

Jeder Schritt, der in den Artikeln 8–12 festgelegt ist, muss nachvollziehbar durchgeführt und dokumentiert werden, um Compliance nachzuweisen, s. Abbildung 1.

Artikel 13 Interessierte Parteien

Die Dialog- und Kommunikationsprozesse müssen dokumentiert werden.

Die Dialog- und Kommunikationsprozesse müssen dokumentiert werden.

Artikel 14 Meldemechanismus und Beschwerdeverfahren

Der Prozess an sich, die Eingänge von Beschwerden, die Nachverfolgung der Kommunikation mit den Beschwerdeführern und den betroffenen Parteien, die durchgeführten Prüfungen der Beschwerden und die ergriffenen Maßnahmen, zum Umgang mit den Problemen müssen dokumentiert werden. Die Anforderungen sollen Transparenz und Rechenschaftspflicht gewährleisten.

Der Prozess an sich, die Eingänge von Beschwerden, die Nachverfolgung der Kommunikation mit den Beschwerdeführern und den betroffenen Parteien, die durchgeführten Prüfungen der Beschwerden und die ergriffenen Maßnahmen, zum Umgang mit den Problemen müssen dokumentiert werden. Die Anforderungen sollen Transparenz und Rechenschaftspflicht gewährleisten.